Pemasaran baju batik dengan cara online merupakan UKM yang menjual berbagai

jenis macam-macam batik indonesia. Usaha ini di rinti oleh kalangan

mahasiswa yang berniat untuk mempromosikan warisan nenek moyang yaitu

batik-batik nusantara . dan flow chart nya akan di jabarkan di bawah ini .

Gambar Simbol Use Case Diagram

Gambar Simbol Sequence Diagram

Gambar Simbol Activity Diagram

Ini adalah alur dimana pelanggan customer .

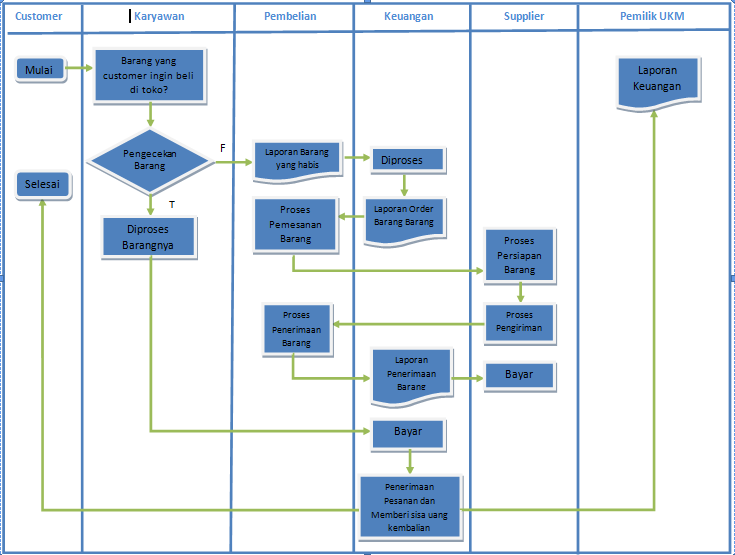

Wewenang dan Tanggung Jawab

Dari urutan tugas dan wewenang

adalah penjabaran dari struktur organisasi yang ada di CV. Selaras Batik dapat

kita simpulkan sebagai berikut:

1. Owner

a. Bertanggung jawab terhadap semua

kegiatan dan mengkoordinir semua bagian.

b. Menunjuk dan mengangkat semua

personil untuk tugas atau jabatan sesuai dengan struktur organisasi.

c. Bertanggung jawab atas penilaian

karyawan dari masing- masing bagian

d. Menandatangani laporan dan surat-

surat penting.

2. Admin

a. Mengelola keluar masuknya uang

dan membuat kwitansi biaya analisa.

b. Membuat pertanggung jawaban

keuangan dalam buku kas harian.

c. Membuat laporan pertanggung

jawaban perbulan dan menyimpan bukti pembelian dan penjualan.

d. Mengetahui jumlah stok barang

yang tersedia.

3. Marketing

a. Memberikan penjelasan tentang

produk, harga, dan kualitas kepada pelanggan.

b. Bertanggung jawab atas penjualan

produk.

4. Gudang

a. Menyiapkan barang sesuai

permintaan pelanggan.

b. Memberikan barang sesuai

permintaan pelanggan kepada pelanggan.

c. Menerima pembayaran dari

customer.

d. Mengetahui jumlah stok barang

yang tersedia.

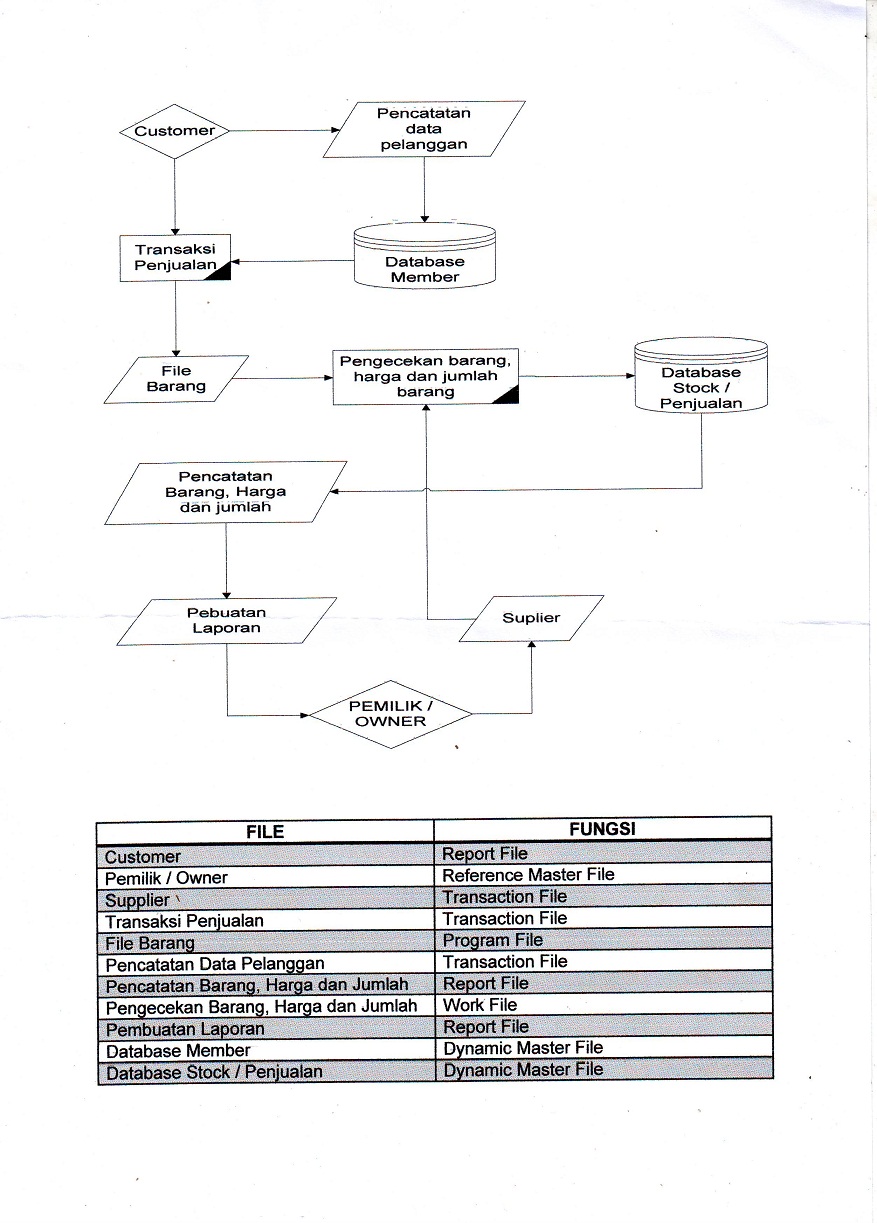

FLOWCHART

TRANSAKSI PEMBELIAN

PENJELASAN :

Pertama-tama

costumer dirujuk untuk mengecek pencatatan data pelanggan, bila dia sebagai

member maka costumer akan di rujuk ke Database Member lalu baru akan dirujuk ke

transaksi penjualan jika dia tidak sebagai member, maka costumer akan dirujuk

langsung ke transaksi penjualan. Setelah melakukan transaksi penjualan, lalu

transaksi yang telah di lakukan akan di proses oleh file barang, file barang

lalu akan mengirim ke bagian pengecekan barang, harga dan jumlah barang.

Setelah selesai di cek, data akan di kirim dan di proses oleh bagian Database

Stock/Penjualan. Setelah di proses oleh bagian Database Stock/Penjualan

lalu data yang di dapat di kirim dan di proses ke bagian Pencatatan Barang,

harga dan jumlah sesuai pemesanan. Setelah itu bagian Pencatatan Barang, harga

dan jumlah akan melakukan pembuatan laporan yang setalh itu akan di kirim

kepada Pemilik/Owner, Pemilik/Owner akan mengirim kepada Suplier dan Suplier

akan merujuknya ke bagian Pengecekan barang, harga dan jumalah barang.

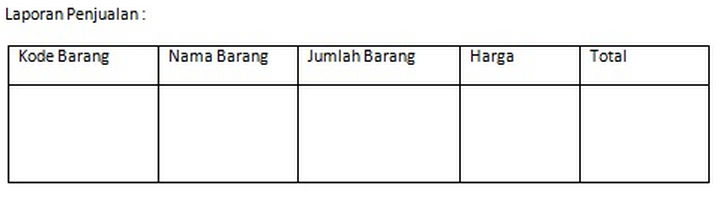

CONTOH

LAPORAN PENJUALAN

CONTOH

LAPORAN PEMBELIAN

Tujuan

Pemrosesan Transaksi

Pertukaran

ekonomi dengan pihak-pihak eksternal (berupa : pembelian persedian dan

penjualan barang dan jasa) dan internal (berupa : penyusutan aktiva tetap dan

aplikasi tenaga kerja).

Siklus

Transaksi :

- Siklus Pengeluaran ; pengeluaran untuk sumbe rdaya.

Memiliki 2

bagian : 1. Komponen Fisik

2. Komponen

Keuangan

Terdapat

subsistem utama dari siklus pengeluaran :

- Sistem Pembelian/Utang Dagang (membeli bahan mentah, dimana ketika barang diterima akan memenuhi persediaan dan utang dagang)

- Sistem Pengeluaran Kas (apabila tanggal jatuh tempo pada utang dagang telah ditiba maka akan dilakukan pengeluaran kas untuk memenuhi keawajiban)

- Sistem Gaji (pengumpulan data pemakaian tenaga kerja dari setiap pegawai – menghitung gaji – mengeluarkan cek pembayaran)

- Sistem Aktiva Tetap (Sistem yang berkaitan dengan transaksi – transaksi akuisasi, pemeliharaan dan penghentian aktiva tetap/tanah, gedung dan perabotan)

- Siklus Pendapatan ; menerima pendapatan dari sumber luar.

Memiliki 2

subsistem utama, yaitu : 1. Pemrosesan pesanan penjualan

2.

Penerimaan kas

- Siklus Konversi ; menyediakan nilai tambah pada barang atau jasa.

Dibentuk

oleh 2 subsistem utama :

- Sistem Produksi, melibatkan perencanaan, penjadwalan dan control atas prodil fisik (penetapan kebutuhan bahan mentah, otorisasi kerja yang harus dilakukan).

- Sistem Akuntansi Biaya, memonitor arus informasi biaya yang berkaitan dengan produksi (anggaran, kontrol biaya, pelaporan kinerja)

Fungsi IS

untuk

mendukung kegiatan operasional perusahaan sehari-hari. Tujuan tersebut dapat

dicapai dengan cara :

- Memproses transaksi yang timbul dari sumber ekstern dan sumber intern.

- Menyiapkan output seperti dokumen operasional atau laporan keuangan.

Kedua

kegiatan diatas dikenal sebagai kegiatan pemrosesan transaksi.

Sebelum

transaksi diproses, kita terlebih dahulu harus mengidentifikasikan data-data

transaksi yang dibutuhkan dalam suatu laporan keuangan. Kita tidak perlu

mengumpulkan transaksi yang tidak dibutuhkan oleh suatu laporan keuangan. Jadi

kesimpulannya kita memulai pemrosesan suatu transaksi akuntansi harus diawali

mulai dari atas bukan dari bawah (laporan keuangan). Dimulai dari desain

laporan keuangan, kemudian pembuatan bagan rekening, setelah itu

diidentifikasikan berdasarkan siklus transaksi, dan yang terakhir baru dibuat

ayat jurnalnya.

Bagan

Rekening

Daftar yang

menguraikan semua rekening yang digunakan dalam pembuatan laporan keuangan.

Kegiatan

pembuatan bagan arus tersebut tidak terlepas dari kegiatan pengkodean.

Pengkodean

Untuk

membantu dalam pengumpulan maupun pemrosesan transaksi biasanya diberi suatu

kode. Dimana kode adalah suatu kerangka yang menggunakan huruf atau angka (atau

kombinasi keduanya) untuk memberikan tanda terhadap klasifikasi yang sebelumnya

telah dibuat (bagan rekening).

Tujuan

Pengkodean

- Mengidentifikasi data akuntansi secara unik

- Meringkas data

- Mengklasifikasikan rekening/transaksi

- Menyampaikan makna tertentu

Kode angka

atau huruf berurutan

Dalam metode

ini tiap rekening diberi kode angka atau huruf secara berurutan.

Kode angka

blok

Dalam

pemberian kode ini rekening dikelompokkan menjadi beberapa golongan dan tiap

golongan disediakan satu blok angka yang berurutan untuk memberi kodenya.

Kode angka

kelompok

Kode

kelompok diberikan dengan memberikan nomor kode untuk setiap kelompok,

golongan, subgolongan dan jenis rekening.

Kode

Mnemonic

Pemberian kode

dengan menggunakan Huruf yang disingkat mendekati bentuk aslinya, misalnya,

Aktiva lancar = AL, Jurnal Penjualan = JP, dsb.

Hal-hal yang

perlu dipertimbangkan dalam pemberian Kode :

- Setiap kode harus mewakili secara unik unsur yang diberi kode.

- Desain kode harus mudah disesuaikan dengan tuntutan perubahan.

Pengklasifikasian

Transaksi

Karena

tingkat arus transaksi dalam suatu perusahaan sangat kompleks, untuk

mempermudah dalam penyajiannya, maka tiap transaksi diklasifikasikan ke dalam

beberapa siklus-siklus transaksi.

Siklus

transaksi mengelompokkan satu atau lebih transaksi yang mempunyai kesamaan

tujuan.

Siklus

transaksi untuk satu perusahaan dengan perusahaan lain akan berbeda, disini

diberi contoh siklus transaksi perusahaan dagang dan perusahaan manufaktur.

Komponen

pemrosesan transaksi

Seperti

layaknya suatu sistem, komponen pemrosesan terdiri dari Input, Proses,

Penyimpanan, Output.

Input

Input dalam

suatu proses transaksi adalah dokumen sumber yang dapat berupa formulir atau

bukti transaksi lainnya. Sebelum suatu transaksi diproses terlebih dahulu kita

harus melakukan pengumpulan data transaksi. Pengumpulan data-data transaksi ini

tidak dapat dipisahkan dari desain suatu formulir, sebab suatu formulir

merupakan gambaran atau rekaman dari suatu transaksi.

Tujuan dari

formulir :

1.

Formulir dibuat untuk meminta dilakukannya suatu tindakan.

2.

Formulir digunakan untuk mencatat tindakan yang telah dilaksanakan.

Kegiatan

yang berhubungan dengan penggunaan formulir biasa disebut sebagai Record

Management.

Pertimbangan

dalam merancang formulir :

1.

Menentukan kebutuhan formulir.

2.

Merencanakan formulir yang akan dibuat.

3.

Menentukan kuantitas kebutuhan formulir.

4.

Mengawasi penggunaan formulir.

5.

Menentukan jangka waktu penyimpanan dan pemusnahan.

6.

Menentukan alat untuk meyortir dan menyimpan formulir.

Proses

Dalam sistem

manual, proses disini terdiri dari kegiatan pemasukkan data transaksi kedalam

jurnal. Dalam sistem komputer, prosesnya dilakukan dengan memasukkan data

kedalam file transaksi.

Jenis jurnal

:

Jika

perusahaan masih dalam skala kecil, maka dapat digunakan jurnal umum, tapi jika

perusahaan mulai membesar dan aktivitas perusahaan bertambah, tidak dapat lagi

digunakan jurnal umum, harus digunakan jurnal khusus. Misalnya, Jurnal

pembelian, jurnal penjualan, jurnal penerimaan kas, jurnal pengeluaran kas.

Langkah

Perancangan Jurnal

1.

Identifikasi karakteristik transaksi.

2.

Buat jurnal standar.

3.

Merancang jurnal (kolomnya) berdasarkan jurnal standar.

Penyimpanan

Media

penyimpanan dari transaksi secara manual adalah Buku Besar. Buku besar ini

menyediakan ikhtisar transaksi-transaksi keuangan perusahaan. Proses pemasukkan

data dari jurnal kedalam buku besar disebut “POSTING”

Untuk sistem

komputer, posting ini dilakukan dengan mengup-date file master menggunakan file

transaksi.

Macam-Macam

File penyimpanan :

Master File

Merupakan

kumpulan catatan(record) yang bersifat tetap dan berisi data yang selalu

disesuiakan dengan keadaan. Dalam operasi manual master file setara dengan Buku

Besar dan Buku Besar Pembantu.

File

Transaksi

kumpulan

catatan transaksi yang terjadi yang digunakan untuk up-date master file. Dalam

operasi manual file transaksi ini sama dengan Jurnal.

File Indeks

Merupakan

master file yang berisi data yang digunakan dalam proses menyesuaikan suatu

master file. C/ : file pelanggan (berisi No.Pelanggan, alamat, maksimum kredit,

dll), digunakan sebagai petunjuk untuk menyesuaikan file piutang (master file).

File Tabel

Suatu master

file yang berisi data yang digunakan sebagai referens dalam memproses suatu

file. Berisi data yang bersifat tetap yang digunakan dalam

perhitungan-perhitungan, seperti file gaji karyawan yang digunakan untuk menyusun

daftar gaji, file tarif pajak penghasilan yang digunakan untuk menghitung

potongan pajak penghasilan karyawan.

Keluaran

Terdapat

berbagai macam jenis keluaran yang dihasilkan dari proses transaksi, antara

lain : Laporan keuangan, Laporan Operasional, Dokumen Pengiriman, faktur, dsb.

Tidak ada komentar:

Posting Komentar